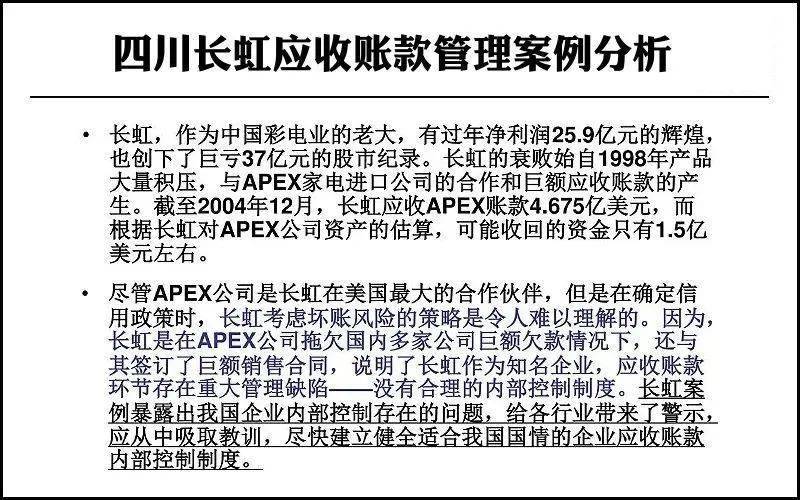

长虹集团曾经作为中国彩电业的老大,有过年净利润25.9亿元的辉煌,也创下了37亿元巨额亏空的股市纪录。然而,长虹集团却因为与APEX家电进口公司合作产生的巨额应收账款,逐渐走向了衰落。

长虹电子集团有限公司成立于1958年,公司营业范围非常广,包括电视产品、空调产品、电子医疗产品、电力设备、机械产品、通信及计算机产品等。经过多年的发展,2005年,长虹集团变成全球500强企业。

1996年以来,长虹集团的应收账款迅速增加,从1995年的1900万元增加到2003年的近50亿元,应收账款占资产总额的比例由1995年的0.3%上升到2003年的23.3%。长虹集团不仅应收账款大幅度增加,而且应收账款周转率年年在下降,从1999年的4.67%下降到2005年的一季度的1.09%。

在已经有大量应收账款的情况下,2001年9月,长虹与美国APEX公司签约拟突击美国市场的合作又进一步导致公司年应收账款的增加。截至2004年12月,长虹应收APEX账款4.675亿美元,而根据长虹对APEX公司资产的估算,可能收回的资金只有1.5亿美元左右。

2006年底,长虹有80%的应收账款都来自APEX。APEX公司是长虹在美国最大的合作伙伴,因此,长虹在APEX公司拖欠国内多家公司巨额欠款的情况下仍然与其签订了巨额销售合同,说明了长虹应收账款环节存在重大管理缺陷,没有合理的内部控制制度。

在激烈的市场之间的竞争中,为了扩大市场占有率,企业对销售商进行赊销,这是不得已的一项做法。长虹集团作为500强企业,为何也会陷入应收账款危机呢?我们大家可以从以下几个方面来分析。

一方面随市场竞争的加剧,企业为了扩大市场占有份额,迫于压力而进行赊销,这样,就大大地增加了企业应收账款余额,从而加大了经营风险。另一方面,企业缺乏自己掌控的国际销售经营渠道,无法将自己的产品打入发达国家的主流销售经营渠道,只好让第三方企业来完成这个任务。而第三方企业往往资金实力较弱,只能以赊销方式进货。

长虹由于存货量过大,因此,为减少库存,解决困难,只好采用赊销的方式让APEX公司进货,这本身就增加了应收账款的风险。由于APEX公司本来就欠国内多家企业的账款,因此,资金实力较弱,更是令长虹对其的应收账款雪上加霜。

长虹与APEX公司签订合同时仓促而欠考虑,内容条款过于简单,没有理清双方权利、义务以及潜在风险的分担。而且长虹和APEX公司的交易多为APEX以支票作为货款担保。如果APEX蓄意欺诈,这些支票将无法兑付,长虹的损失就不可避免。

另外,长虹在与APEX公司签订销售合同时,没有深究其企业状况。APFX公司在表面辉煌下,却存在严重的经营问题,拖欠了中国多家DVD制造商上千万美元。在没有清楚对方实力的情况下,长虹签下合同就从另一方面代表着风险。

长虹采用了国际贸易中比较通用的“国际保理业务”来保障其对应收账款的回收,并利用保理业务对应收账款进行充分管理,以此来降低在途资金成本,化解潜在财务风险,应当说,保理结算更适合长虹。

然而,长虹与APEX公司和HANMI银行签署的三方协议并没有让该银行承担应收账款的无追索赔付责任,保理商仅仅是对应收账户的管理而不是购买。这样一来,保理商既没有对每笔交易的信贷额度进行审核和授信,也没有对呆账承担对应的赔付责任。

同时,应收账款是一个持续的过程,在考虑赊销的时候,长虹没有在赊销前考虑,也没在赊销期间对应收账款适当地计提坏账准备,赊销后没有积极地追讨账款。种种内部控制方面的缺失,导致了长虹海外巨额应收账款没办法回收的后果。

应收账款是企业的一项重要流动资产,只有将其管理好并迅速提高收回率,企业才能挽回呆账、坏账损失。从长虹集团的应收账款危机中,财务专员应该重视以下策略的思考。

所谓强化客户信息管理,最重要的包含客户信息收集、客户资信调查管理、客户资信档案管理、客户信用分析管理等内容。当然,开拓海外市场不能以降低海外客户信用条件为代价,可以适当放宽但不能过于宽松。

企业设定适当的信用等级评价标准,针对不同信用等级客户给予不同的信用政策及折扣政策。此外,企业应建立应收账款管理制度,最重要的包含应收账款预算与总量控制、销售分类账、应收账款日常管理、应收账款的跟踪管理,以及债权管理等内容。

首席财务官要不断地完善收账的制度,坚持效益优先的原则。财务总监应定期对主要客户的信用风险以及目前危险客户做多元化的分析和评价;对逾期账款和超过信用额度的销售账户,要做多元化的分析并及时采取对应的措施。